퇴직은 했는데 국민연금 받을 나이는 아직 멀었다면, 그 사이 소득이 끊기는 '소득 절벽'을 견디기가 쉽지 않습니다. 그래서 연금을 정해진 나이보다 앞당겨 받는 조기노령연금을 찾는 분이 늘고 있습니다.

실제로 퇴직 후 소득이 끊긴 사람들의 신청이 최근 크게 늘었습니다. 다만 일찍 받는 대신 연금액이 영구적으로 깎인다는 점을 반드시 알아야 합니다.

당장의 생활비 때문에 신청했다가 평생 적은 연금을 받게 될 수 있어, 득과 실을 따져보고 결정해야 합니다. 얼마나 깎이고, 언제 받는 게 유리한지 정리하겠습니다.

먼저 내 정상 수급 나이부터

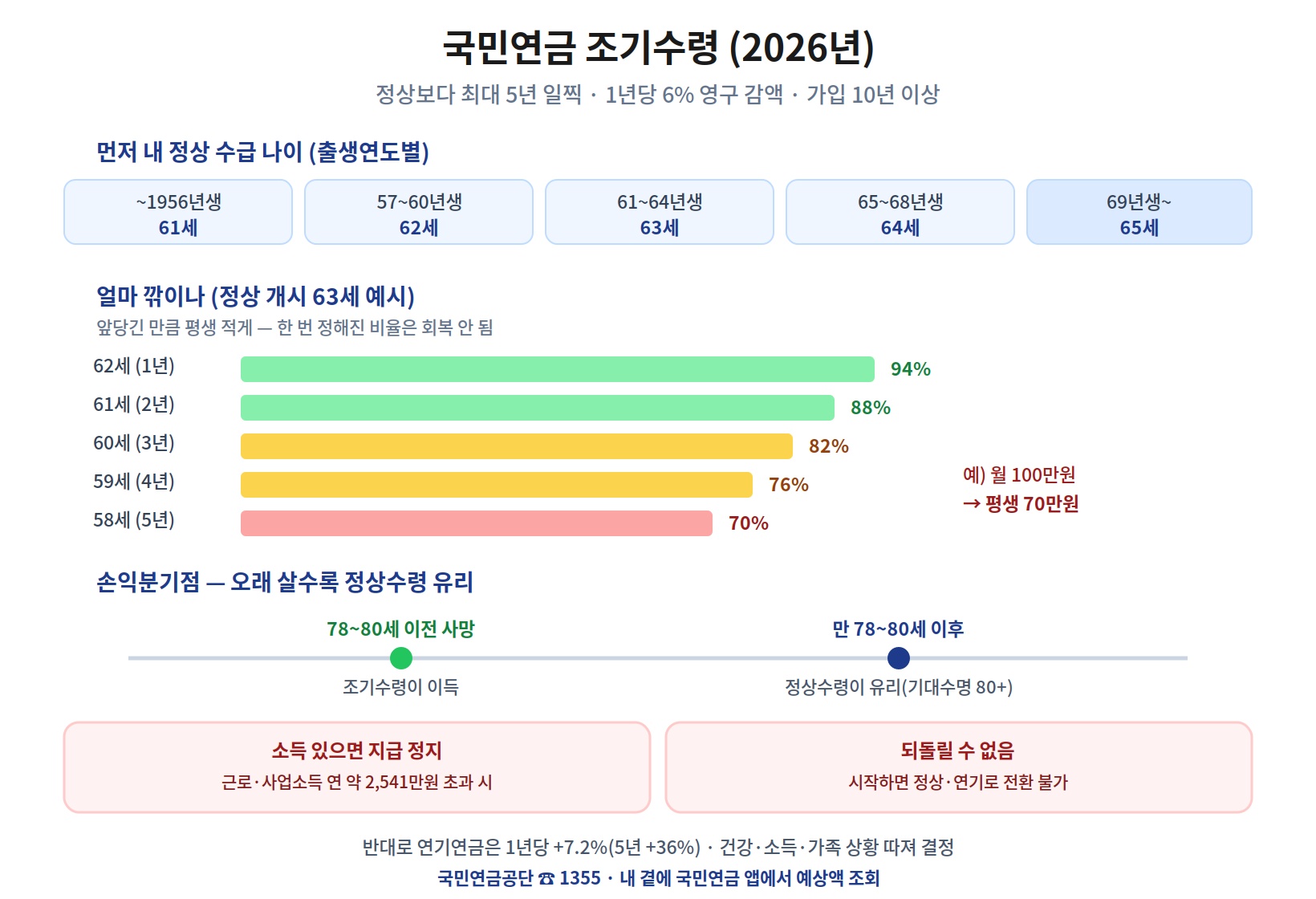

조기수령을 따지려면 본인의 정상 수급 개시 나이를 알아야 합니다. 이 나이는 출생연도에 따라 다릅니다.

1953~1956년생은 61세, 1957~1960년생은 62세, 1961~1964년생은 63세, 1965~1968년생은 64세, 1969년생 이후는 65세부터 온전한 연금을 받습니다.

조기노령연금은 이 정상 개시 나이에서 최대 5년까지 앞당겨 받을 수 있습니다. 예를 들어 정상 개시가 63세인 사람은 58세부터 청구할 수 있습니다.

단, 아무나 되는 게 아니라 국민연금 가입 기간이 10년 이상이어야 신청할 수 있습니다. 가입 기간이 이보다 짧으면 조기수령은 물론 노령연금 자체를 받을 수 없으니, 먼저 본인 가입 기간을 확인하는 게 순서입니다.

1년에 6%씩, 5년이면 30% 감액

핵심은 감액률입니다. 조기수령은 1개월당 0.5%, 1년이면 6%씩 연금이 줄어듭니다. 그래서 정상 개시가 63세인 사람을 기준으로 보면, 1년 일찍(62세) 받으면 정상 연금의 94%, 2년 일찍(61세)이면 88%, 3년 일찍(60세)이면 82%, 4년 일찍(59세)이면 76%, 최대인 5년 일찍(58세) 받으면 70%만 받게 됩니다.

가장 중요한 점은 이 깎인 비율이 한 번 정해지면 평생 그대로 유지된다는 것입니다. 나중에 정상 나이가 됐다고 100%로 회복되지 않습니다. 다만 깎인 금액을 기준으로는 매년 물가상승률만큼 인상되므로, 줄어든 비율이 그대로 고정될 뿐 금액이 동결되는 것은 아닙니다.

예컨대 원래 월 100만원을 받을 수 있던 사람이 5년을 앞당기면 평생 월 70만원으로 고정되고, 시간이 지날수록 정상 수령자와의 격차는 누적돼 커집니다.

손익분기점 — 오래 살수록 손해

그렇다면 무조건 손해일까요. 그렇지는 않습니다. 일찍 받는 만큼 받는 기간이 길어지기 때문에, 일정 나이까지는 조기수령의 누적액이 더 많습니다.

두 방식의 누적 수령액이 같아지는 손익분기점은 대략 만 78~80세 전후로 제시됩니다. 즉 그 나이보다 일찍 세상을 떠나면 조기수령이 이득이고, 그 나이를 넘겨 오래 살수록 정상 수령이 유리해집니다.

평균 기대수명이 80세를 넘는 점을 생각하면, 건강 상태가 양호하고 다른 생활비를 마련할 수 있는 사람이라면 서둘러 당기는 게 꼭 이득은 아닙니다.

반대로 당장 생계가 급하거나 건강이 좋지 않아 길게 받기 어렵다고 판단되면 조기수령이 합리적인 선택이 될 수 있습니다. 정답이 정해져 있지 않고 개인 사정에 달린 문제입니다. 참고로 조기수령과 정반대로, 정상 나이에 받지 않고 최대 5년 미뤄 받는 연기연금도 있습니다.

연기하면 1년당 7.2%씩 늘어 5년을 미루면 36% 많이 받으니, 당장 돈이 급하지 않고 오래 살 자신이 있다면 오히려 늦춰 받는 쪽이 유리할 수 있습니다.

소득이 있으면 못 받는다, 그리고 신청

또 하나 놓치기 쉬운 함정이 있습니다. 조기노령연금은 소득이 있는 업무에 종사하지 않아야 받을 수 있습니다.

받는 도중에도 사업·근로소득이 일정 기준(2026년 기준 연 2,541만원가량)을 넘으면 연금의 일부나 전부가 지급 정지될 수 있습니다.

이 기준은 전체 가입자의 평균 소득을 뜻하는 'A값'을 바탕으로 매년 조정되는데, 월평균 소득이 이 값을 넘으면 소득이 있는 업무로 보아 지급이 멈출 수 있습니다. 그래서 재취업 계획이 있다면 조기수령이 맞지 않을 수 있습니다.

더 중요한 점은, 한 번 조기수령을 시작하면 이를 취소하고 정상·연기 수령으로 되돌리는 것이 원칙적으로 불가능하다는 것입니다. 그만큼 신청 전 신중해야 합니다.

신청은 국민연금공단(☎ 1355)에 상담을 받아 진행하며, 공단 홈페이지나 '내 곁에 국민연금' 앱에서 예상 연금액을 미리 조회해볼 수 있습니다.

본인의 건강, 다른 소득, 가족 상황을 충분히 따져보고 결정하는 게 좋습니다. 노후의 다른 소득 보장은 기초연금과 함께 살펴보면 도움이 됩니다.

수급 개시 연령·감액률·소득 기준·손익분기점은 정책과 개인 가입 이력에 따라 달라질 수 있으며, 이 글은 일반적인 정보 제공을 위한 것입니다. 조기수령은 한 번 결정하면 되돌리기 어려운 중요한 선택이므로, 신청 전 반드시 국민연금공단(☎ 1355)에서 본인 조건에 맞는 상담을 받으시기 바랍니다.

'노인·시니어 혜택' 카테고리의 다른 글

| "국민연금 많이 받으면 기초연금 깎인다"는 절반만 맞습니다 (2026년) (1) | 2026.06.25 |

|---|---|

| 주택연금 — 살던 집에 그대로 살면서 매달 연금 받기 (2026년) (0) | 2026.06.17 |

| 장애인 활동지원서비스 — 혼자 하기 힘든 일상을 돕는 활동지원사 (2026년) (0) | 2026.06.13 |

| 어르신 국가건강검진 — 무료로 챙기는 검진과 노년기 추가 항목 (2026년) (0) | 2026.06.08 |

| 어르신 무료 예방접종 — 독감·폐렴구균은 전국 무료, 대상포진은 다르다 (2026년) (0) | 2026.05.27 |